Daňové priznanie k DPH podľa §7a - názorná ukážka

Zákon o DPH č. 222/2004 Z.z. v znení neskorších predpisov upravuje registráciu zdaniteľnej osoby alebo právnickej osoby, ktoré nie je zdaniteľnou osobou povinnosť registrovať sa pre účely DPH pri prijatí služby z EÚ a dodaní služby do EÚ. V našom článk su rozoberieme prvý prípad, prijatie služby z EÚ alebo z tretej krajiny.

V rámci podnikateľskej činnosti v oblasti služieb sa môžete dostať do situácie, že potrebujete objednať službu zo zahraničia – či už z EÚ alebo z tretej krajiny. Pretože sú lacnejšie alebo u nás takú nikto neposkytuje alebo z iného dôvodu. Tak či tak, legislatíva prevzatá z EÚ – smernice a nariadenia, platiace pre všetky krajiny v EÚ nám kážu ako podnikateľovi zaregistrovať sa ako príjemca služby zo zahraničia podľa §7a (platí pre členské štáty EÚ) a odviesť DPH z prijatej služby. Aj keď pri prijatí služby z tretích krajín nemáte povinnosť sa registrovať, máte povinnosť odviesť DPH z prijatej služby. To znamená, že Vy si síce nájdete službu lacnejšiu, ale možno v konečnom dôsledku keď z toho odvediete v tuzemsku daň, nebude to až také lukratívne. Navyše z toho máte ešte administratívu navyše. Ak teda vediete daňovú evidenciu alebo uplatňujete paušálne výdavky a nechcete si kvôli tomu zháňať účtovníka a platiť ešte aj za jeho služby, prinášam názornú ukážku ako správne vyplniť daňové priznanie k DPH a elektronicky podať na FRSR.

POZOR! Ak zamýšľate nakúpiť službu z EÚ, zaregistrovať sa musíte ešte pred prijatím takejto služby. Daňový úrad Vám osvedčenie o registrácii vydá do 7 dní. Názorný formulár pre registráciu ako príjemca služby podľa §7a si môžete nájsť vo vzoroch dokumentov.

Na názornej ukázke na konci článku si ukážeme vyplnenie daňového priznania k DPH a popis k nemu:

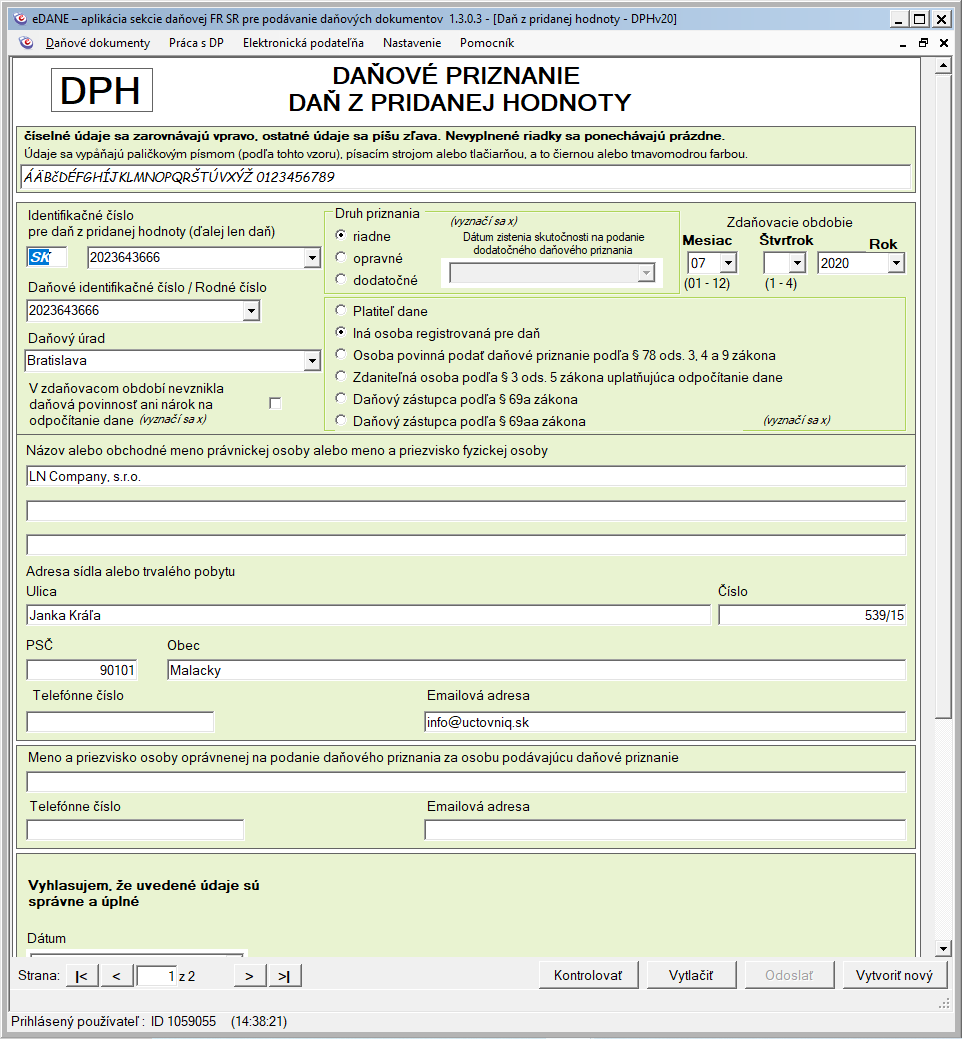

1.strana daňového priznania pre DPH. Ako pomôcku môžete využiť aj poučenie na vyplnenie, ktoré nájdete v pomocníkovi. (V prípade aplikácie eDane).

Vypĺňate IČ DPH, DIČ, tak ako Vám bolo pridelené, daňový úrad ku ktorému miestne prislúchate. Miestnu príslušnosť si môžete zistiť tu.

Druh priznania: riadne (podávané v termíne do 25.dňa nasledujúceho mesiaca, ale môže byť aj po termíne, ak sa neskoro spamätáte); opravné (ak ste už podali riadne, ale ste prišli na nejakú chybu a stíhate podať opravné do termínu); dodatočné (po termíne, ak bolo pred ním podané riadne)

Pozor na typ platiteľa, ste “Iná osoba registrovaná pre daň”

Zdaňovacie obdobie je mesiac a rok, za ktorý daňové priznanie podávate. POZOR! Povinnosť podať daňové priznanie k DPH podľa §7a máte len za zdaňovacie obdobie, v ktorom došlo k plneniu (dodaniu služby).

Naledujú identifikačné údaje podnikateľa alebo firmy, nezabudnite prosím uviesť kontakt na Vás, aby Vás daňový úrad v prípade nejakej chyby a jej následnej opravy mohol kontaktovať.

Dátum vyplnenia daňového priznania je deň, kedy ho vyplníte.

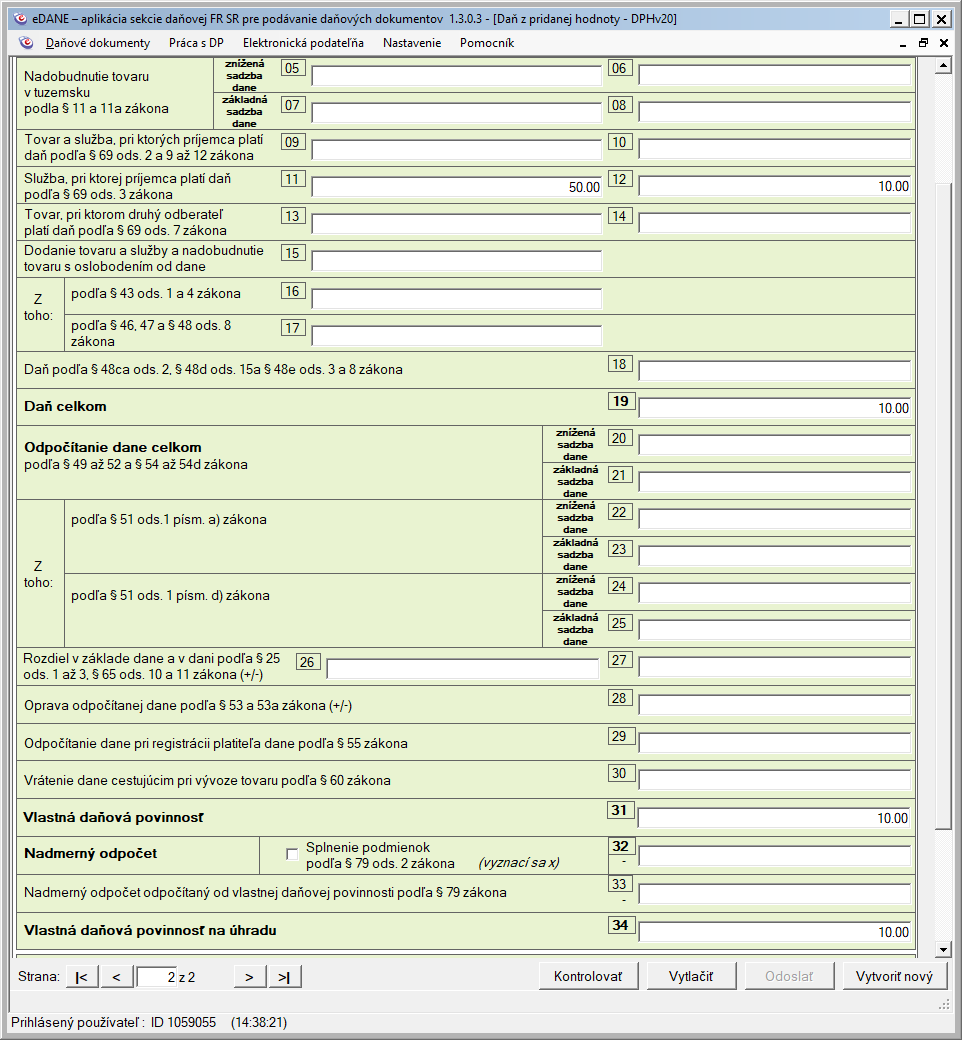

2.strana daňového priznania k DPH

Na druhej strane daňového priznana Vás budú záujímať iba riadky 09,10, 11,12,19,31 a 34. /Týka sa riadneho daňového priznania, v prípade dodatočného ešte riadky 37 a 38/

Riadky 09 a 10 vypĺňate pri službách – týkajúcich sa nehnuteľnosti, krátkodobom nájme dopravných prostriedkov, kultúrnych, umeleckých, športových, vedeckých v zdelávacích, zábavných a podobných služieb (výstavy, veľtrhy), doprava osôb, reštauračné a stravovacie služby.

Riadky 11 a 12 – vypĺňate pri všetkých ostatných službách s miestom dodania v tuzemsku.

Do riadku 09/11 zadávate základ dane v celkovej sume, čiže spočítate si dokopy všetky služby ktoré ste prijali za daný mesiac a výslednú sumu sem zapíšete.

Do riadku 10/12 zadávate daň v celkovej sume, ale tento riadok Vám vypočíta aj samotný formulár, takže je to intuitívne.

Riadok 19, 31 a 34 taktiež vypočíta sám formulár, stačí sa po vyplnení riadku 11 a 12 postaviť na tieto riadky a dvojklikom sa vyplnia sumy aké formulár vypočítal.

POZOR! Vaša evidencia pre DPH však musí byť zhodná s týmto číslom. To znamená, že ak máte viacej služieb, zaznamenali ste si ich do Vašej evidencie a výsledná daň sa nezhoduje s daňou vypočítanou formulárom, musíte túto daň prepísať podľa Vašej evidencie.

(ÁNO musíte viesť evidenciu pre účely DPH). Evidenciu záznamov pre účely DPH podľa §70 doplním do vzorov dokumentov.

Elektronické podanie:

Máte dve možnosti: cez stránku finančnej správy, Vaše konto a elektronické formuláre alebo prostredníctvom aplikácie eDane. Ja som si zvykla na aplikáciu eDane, ale niekto radšej robí priamo na stránke finančnej správy. Ak potrebujete pomôcť pri elektronickom podávaní, rada pomôžem.

Názorná ukážka

Na názornej ukážke je vypracované daňové priznanie k DPH pre služby z EÚ, konkrétne facebook reklama, z ktorej musí spoločnosť LN Company, s.r.o. odviesť daň. POZOR! Daň treba tiež uhradiť najneskôr 25.dňa nasledujúceho mesiaca, resp. v tento deň už by ju mala mať finančná správa na účte. Platobné údaje si môžete nájsť tu a číslo účtu je Vaše OUD, v prípade, že si ho neviete narýchlo nájsť, overiť sa dá tu.

{kind=link}

{kind=link}